特邀嘉宾

易海奎 重庆市城口县纪委监委案件审理室主任

陈 东 重庆市城口县纪委监委第七纪检监察室副主任

朱 光 重庆市城口县人民检察院一级检察官

夏忠强 重庆市城口县人民法院四级高级法官

编者按

国家工作人员林某某利用职务便利,安排下属伪造资料帮助妻子陶某某办理提前退休并领取养老金,认定该行为构成贪污,是基于哪些考量?B县农业开发公司为陶某某缴纳的参保费用,是否计入林某某贪污数额?我们特邀相关单位工作人员予以解析。

基本案情:

林某某,曾任A市B县环保局党组成员、副局长;B县市政园林局党组书记、副局长;B县农业开发公司董事长等职务。

违反廉洁纪律。2013年4月,工程老板敬某某资金紧缺,找时任B县市政园林局党组书记、副局长林某某提出借款80万元,并表示按月利率2%支付利息(与当地民间借贷通常利率相当,且未高于敬某某向其他人借款的利率),同时,约定借款时先从本金中扣除一年利息19.2万元(俗称“砍头息”)。林某某考虑到敬某某承包的市政园林局发包工程尾款尚未结清,不担心借款收不回,便将60.5万元(已扣除19.2万元“砍头息”及此前敬某某向其借的0.3万元)通过银行账户分两笔转给敬某某。2015年4月9日,林某某收回借款本息99.58万元,共获利38.78万元。

违反财经法律法规,私设“小金库”。2016年初,时任B县农业开发公司工程部部长袁某按照公司董事长林某某安排,在某尚未验收的工程项目中与林某某妻弟媳王某某虚构工程劳务承包合同,套取19.63万元。套取资金后,林某某将其中5.1万元用于违规发放职工春节过节费,其余用于报销该公司不能正常报销的费用。公司出纳陶某甲负责上述资金的支出管理,资金使用完后陶某甲将记账资料交给林某某确认后予以销毁。

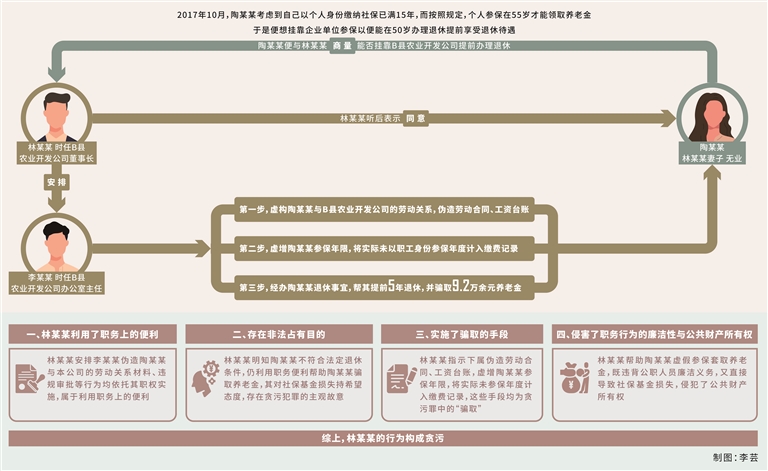

贪污罪。2017年10月,林某某妻子陶某某(无业,另案处理)考虑到自己以个人身份缴纳社保已满15年,而按照规定,个人参保在55岁才能领取养老金,于是便想挂靠企业单位参保,以便能在50岁办理退休、提前享受退休待遇。基于此,陶某某便与林某某商量能否挂靠B县农业开发公司提前办理退休,林某某听后表示同意,并利用担任该公司董事长的职务便利,在明知陶某某不符合提前退休条件的情况下,安排时任公司办公室主任李某某(另案处理)虚构劳动关系,为陶某某以该公司职工身份办理退休事宜。手续办理过程中,李某某按林某某的安排,伪造B县农业开发公司与陶某某的《劳动合同书》,经林某某本人签字后加盖公司合同专用章,陶某某凭该合同在B县人力资源和社会保障局进行劳动合同鉴证。完成鉴证后,陶某某顺利以B县农业开发公司职工身份参保,当年度公司为其缴纳职工养老保险、工伤保险、失业保险、医疗保险共计7649.76元。其间,陶某某从未在B县农业开发公司上班,也未向公司补缴为其缴纳的社保费用。

2018年5月,陶某某在B县社保中心申报退休,一个月后开始领取养老金和职工慰问金。2018年6月至2023年3月,B县社保中心支付陶某某个人账户养老金、基础养老金、春节慰问费共计11万余元。由于发放至陶某某个人账户养老金1.8万余元属合规但提前获取津补贴,在认定林某某贪污数额时予以扣除,将B县社保中心支付陶某某9.2万余元基础养老金、春节慰问费及B县农业开发公司为陶某某参保缴纳的7649.76元费用计入林某某贪污款项,共计10余万元。

受贿罪。2015年7月至2021年10月,林某某在担任B县农业开发公司董事长期间,利用职务之便,在工程发包、资金拨付结算过程中,为他人谋取利益,非法收受11名工程承包商贿赂,共计124.5万元。

查处过程:

【立案审查调查】2023年3月22日,B县纪委监委对林某某涉嫌严重违纪违法问题立案审查调查。同年3月29日,经A市监委批准,B县监委对林某某采取留置措施;6月28日,经批准,对其延长留置时间三个月。

【党纪政务处分】2023年9月17日,林某某受到开除党籍、开除公职处分。

【移送审查起诉】2023年9月19日,B县监委将林某某涉嫌贪污罪、受贿罪一案移送B县人民检察院审查起诉。

【提起公诉】2023年10月31日,B县人民检察院以林某某涉嫌贪污罪、受贿罪,向B县人民法院提起公诉。

【一审判决】2023年12月25日,B县人民法院以林某某犯贪污罪、受贿罪,判处其有期徒刑四年,并处罚金40万元。判决已生效。

林某某向敬某某放贷收息行为应如何定性?

陈东:本案中,对于林某某向敬某某放贷收息行为应如何定性,存在两种不同观点。第一种观点认为,敬某某为了与时任B县市政园林局党组书记、副局长林某某拉近关系,得到关照,主动提出高息借贷的想法,并得到林某某应允,双方实则是以民间借贷方式进行权钱交易,其行为构成放贷收息型受贿,应将全部利息认定为林某某的受贿数额。第二种观点认为,林某某向敬某某出借资金,并获取高额回报,系民间借贷行为。尽管借款利率并未明显高于法律保护的民间借贷利率上限,却属于2003年《中国共产党纪律处分条例》第八十二条规定的其他违反廉洁自律规定的行为,应根据情节轻重予以处分。综合全案证据和事实,我们赞同第二种观点,理由如下:

第一,从行为本质看。受贿犯罪是利用职务上的便利索取他人财物,或者非法收受他人财物并为他人谋取利益,其本质是权钱交易。本案中,敬某某虽承包了B县市政园林局工程项目,但其主动提出借款需求时,确系资金周转困难,且未提出请托事项,林某某也未利用职务上的便利为其谋利。双方是经协商后按照当地民间借贷通常利率出借资金、支付利息,且敬某某向林某某借款利率并未高于敬某某向其他借款人借款的利率,亦不存在出借人利用职权或者职务影响强迫借款的情况。

林某某与敬某某之间借贷关系持续到2015年4月,虽然2003年《中国共产党纪律处分条例》未对党员干部违规参与民间借贷做出明确规定,但第八十二条作为兜底条款,可用于涵盖未在前述条款中明确列举但实质违反廉洁自律规定的行为。敬某某作为林某某的管理服务对象,其承包的市政园林局发包工程尚有工程款未结算完毕,林某某向敬某某放贷收息可能影响公务行为的廉洁性。

第二,从主观故意看。正常民间借贷中,出借人需要承担市场风险,能否全额收回本息具有一定不确定性。本案中,林某某借款给敬某某,其主观上是想通过出借钱款获取利息收益,且考虑到敬某某在B县市政园林局的工程项目款未结清,不担心借款收不回,其利用职权来保障获益确定性的主观故意明显。

第三,从资金需求看。放贷收息型受贿中,借款人一般都是资金充裕,没有真实资金需求,迫于出借人的职权或职务影响,抑或为感谢或期望得到出借人的帮助,故通过给予高额利息作为回报。根据在案证据,林某某与敬某某平时交往密切且有历史借贷往来情况,敬某某本次借款是因工程项目需要资金周转,用他的话讲,“如果不找林某某借也要找其他人借”,因此具有正当、合理的借款需求。

第四,从资金来源、用途看。正常民间借贷的资金,通常来源于自有资金,而放贷收息型受贿,国家工作人员为了获取更多利益,除了自有资金外,还经常从他人处筹集资金甚至贷款出借给他人。本案中,林某某通过银行转账的方式将自有资金转给敬某某,转账交易痕迹明显。敬某某借款后,将钱款全部用于其承包的工程项目中,到期后及时将钱款归还给林某某。

综上,林某某身为党员干部,出于获取高息的目的,在敬某某有资金需求的情况下,出借资金、收取利息,其行为不构成受贿,但林某某行为未能保持党员的清正廉洁,存在影响公正执行公务的可能,属于其他违反廉洁自律规定的行为。

如何看待林某某虚构工程劳务承包合同,套取资金处理该公司不能正常报销的费用?

易海奎:实践中,通过虚构合同套取单位资金的行为,在定性时可能会涉及贪污、职务侵占违法犯罪及违反财经法律法规私设“小金库”三种情况。准确区分上述三种行为,是认定林某某行为性质的关键。

根据刑法相关规定,贪污罪的主观目的是非法占有公共财物,其行为方式是利用职务便利侵吞、窃取、骗取公共财物。本案中,林某某存在安排他人以虚构工程劳务承包合同方式套取单位公款的行为事实,但究其主观故意,林某某在套取公款时并未产生将套取的公款据为己有的想法,而是为了解决非正常的公务开支等支出,因此不符合贪污罪的主观构成要件。

职务侵占罪,是指公司、企业或者其他单位的人员,利用职务上的便利,将本单位财物非法占为己有,数额较大的行为。职务侵占罪的犯罪主体是公司、企业及其他相关单位的工作人员,不包括国家工作人员。本案中,林某某担任B县农业开发公司董事长,是由县人民政府直接任命,属于在国有公司、企业、事业单位、人民团体中从事公务的人员,其主体身份为国家工作人员。因此,林某某不符合职务侵占罪的主体身份这一构成要件。

设立“小金库”行为是指行为人以规避监管为目的,采取各种手段使本单位资金脱离符合规定的单位账簿核算,在账外进行管理的行为,其本质在于规避正常的财务管理和监督,形成脱离正常财务管控的“体外循环”资金池。“小金库”的资金来源既可能是合法收入,如经营收入、投资收益、资产处置、奖励捐赠等;也可能是违法收入,如乱收费、乱罚款、违规摊派、单位受贿等;还可能是通过虚列支出事项,或者借真实支出事项之机,虚报、冒领单位资金,如虚列成本支出、虚列工资福利、虚假报销费用等。此外,“小金库”虽有较强隐蔽性,但通常在单位内部有一定的人员知晓,并在一定范围内公开。具体到本案,林某某虚构工程劳务承包合同套取单位资金,并安排公司出纳陶某甲进行记账管理,后续用于发放过节费、报销公司不能正常报销的费用等开支,符合私设“小金库”的行为特点。

林某某利用职务便利,安排下属伪造资料帮助妻子陶某某办理提前退休并领取养老金,认定该行为构成贪污,是基于哪些考量?

夏忠强:刑法第三百八十二条规定,国家工作人员利用职务上的便利,侵吞、窃取、骗取或者以其他手段非法占有公共财物的,是贪污罪。对林某某上述行为以贪污罪定性,主要从以下方面进行分析。

第一,研判林某某是否“利用职务上的便利”。根据2012年9月18日最高人民法院《关于发布第三批指导性案例的通知》(指导案例11号杨延虎等贪污案),贪污罪中的“利用职务上的便利”,是指利用职务上主管、管理、经手公共财物的权力及方便条件,既包括利用本人职务上主管、管理公共财物的职务便利,也包括利用职务上有隶属关系的其他国家工作人员的职务便利。本案中,林某某安排下属伪造陶某某与本公司的劳动关系材料、违规审批等行为均依托其职权实施,属于利用职务上的便利。

第二,研判是否存在非法占有目的。从认识因素看,林某某明知陶某某不符合法定退休条件(未达退休年龄、无真实劳动关系),仍通过伪造材料使其在林某某任职公司提前退休,存在主观明知。从意志因素看,其积极指使下属违规操作,对社保基金损失持希望态度,足以认定存在贪污犯罪的直接主观故意。

第三,研判是否使用非法占有的手段。贪污罪中的“骗取”不限于对财物管理者的欺骗,亦包括利用职务便利捏造虚假事实套取财产。本案中,林某某实施“造假三步走”:第一步,安排下属虚构陶某某与B县农业开发公司的劳动关系,伪造劳动合同、工资台账;第二步,安排下属虚增陶某某参保年限,将其实际未以职工身份参保年度计入缴费记录;第三步,安排下属经办陶某某退休事宜,帮助陶某某提前5年退休,并骗取9.2万余元养老金,上述行为是林某某出于主观故意实施的利用职务便利骗取公共财产的行为,依法应以贪污罪予以定性。

第四,研判是否侵害职务行为的廉洁性与公共财产所有权。养老保险金归属刑法第九十一条规定的“公共财产”范畴,具有专款专用性质。林某某通过为陶某某伪造职工身份,虚假参保套取资金,既违背公职人员廉洁义务,又直接导致社保基金损失,侵犯了公共财产所有权。根据《中华人民共和国社会保险法》第八十八条、第九十四条规定,以欺诈、伪造证明材料或者其他手段骗取社会保险待遇的,由社会保险行政部门责令退回骗取的社会保险金,处骗取金额二倍以上五倍以下的罚款,构成犯罪的,依法追究刑事责任。

B县农业开发公司为陶某某缴纳的参保费用,是否计入林某某贪污数额?

朱光:一般情况下,贪污数额按照实际非法占有财物的价值计算,因此有观点认为,本案中林某某对于B县农业开发公司为陶某某缴纳的参保费用主观上不具有占有的故意,客观上也未实际占有这笔资金,不应计入林某某贪污数额。对此,要结合案件具体情况予以认定。认定贪污数额时,我们综合把握林某某贪污行为的整体性、犯罪手段与犯罪结果的关系,将B县农业开发公司为陶某某缴纳的职工养老保险、工伤保险、失业保险、医疗保险共计7649.76元计入其贪污数额。

首先,若无林某某利用职务便利虚构劳动关系的行为,陶某某便不能顺利以B县农业开发公司职工身份参保。B县农业开发公司为陶某某代为缴纳的参保费用,系经李某某、分管领导和林某某的审批签字才实施。换言之,林某某对此行为既有概括的授意,又有具体的签批,属于贪污罪中“利用职务上的便利”。

其次,《全国法院审理金融犯罪案件工作座谈会纪要》规定,“对于行为人实施金融诈骗活动而支付的中介费、手续费、回扣等,或者用于行贿、赠与等费用,均应计入金融诈骗的犯罪数额”。参照该条款规定,当犯罪成本所对应的行为附属于犯罪实行行为时,犯罪成本应当计入犯罪数额。本案中,虽然陶某某和林某某主观上是为了使陶某某提前领取退休金,而非为了贪占B县农业开发公司公款,但B县农业开发公司为陶某某缴纳参保费是陶某某能以公司职工身份退休、提前领取养老金的必要手段,该笔资金是林某某实施骗保行为的必要支出,属于犯罪成本,不应从犯罪数额中扣除。从另一角度来看,贪污罪的认定应当坚持主客观相一致原则,对行为进行整体评价,B县农业开发公司缴纳的7649.76元参保费用是陶某某获取养老金的必要步骤,属于贪污行为的组成部分,不能割裂评价。

再者,B县农业开发公司为陶某某缴纳参保费用后,虽然该笔资金已纳入社保基金管理系统,社保基金具有公共财产属性,然而不同国有主体之间的资产是相互独立的,不能混为一谈,B县农业开发公司作为独立核算的法人,其遭受的损失是客观存在的,所以该公司为陶某某缴纳的参保费应计入林某某的贪污数额。(来源:中央纪委国家监委网站 )